Christoph Gerlinger | MD

Carsten Geyer| MD

Liebe Aktionäre,

Liebe Freunde der SGT German Private Equity,

wir legen Ihnen heute unseren Jahresabschluss für das Geschäftsjahr 2020 vor. In 2020 haben wir einen leichten Verlust in Höhe von 736 TEUR zu verzeichnen, davon entfallen 0,05 EUR pro Aktie auf die Kommanditaktionäre. Das Beteiligungsergebnis des fortgeführten Geschäftsbereichs verbesserte sich von -2.078 TEUR in 2019 auf +882 TEUR in 2020. Die durchschnittliche Anzahl Aktien in 2020 betrug 10.735.377. Das Eigenkapital per 31.12.2020 beläuft sich auf 28,2 Mio. EUR, davon entfallen 2,60 EUR pro Aktie auf die Kommanditaktionäre. Die Anzahl ausgegebener Aktien betrug zum Stichtag 10.854.000. Seit Herbst 2020 hält die SGF 542.700 eigene Aktien, die wir am 13. Oktober 2020 durch ein öffentliches Rückkaufangebot zu 2,00 EUR erworben haben, sodass zum Stichtag 10.311.300 Aktien ausstehen.

Die SGT German Private Equity firmierte im ersten Halbjahr 2020 noch unter German Startups Group („GSG“) und war bis dato eine Beteiligungsgesellschaft mit Sitz in Berlin, die sich über Minderheitsbeteiligungen an Startups beteiligte, also Venture Capital zur Verfügung stellte. Der Fokus der GSG lag auf Unternehmen, deren Produkte oder Geschäftsmodelle eine disruptive, also sprunghafte Innovation beinhalten, eine hohe Skalierbarkeit erwarten lassen – und bei denen die GSG an die unternehmerischen Fähigkeiten der Gründer glaubt.

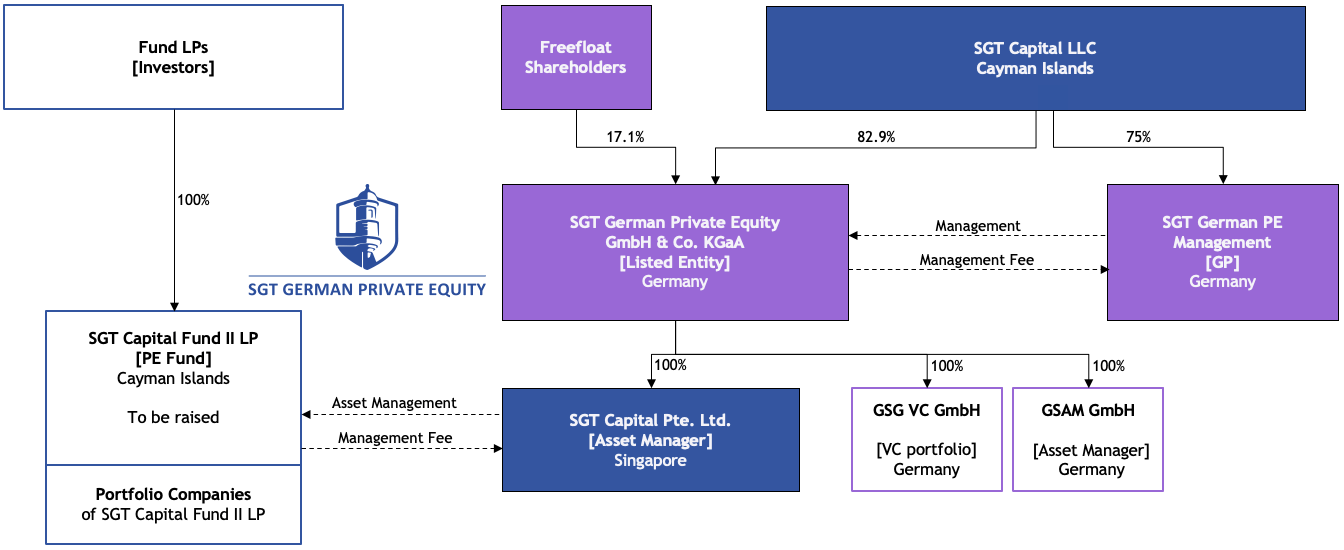

Im Zuge der auf der Hauptversammlung vom 7. August 2020 beschlossenen Fusion mit der SGT Capital Pte. Ltd., einem globalen Alternative Investment- und Private Equity-Asset Manager mit Hauptsitz in Singapur, haben wir in SGT German Private Equity GmbH & Co. KGaA („SGF“) umfirmiert und unseren Sitz nach Frankfurt am Main verlegt. Unser Börsenkürzel haben wir von GSJ in SGF für SGT Private Equity Frankfurt geändert.

Durch die Fusion entsteht ein in Deutschland beheimateter, börsennotierter Private Equity-Asset Manager.

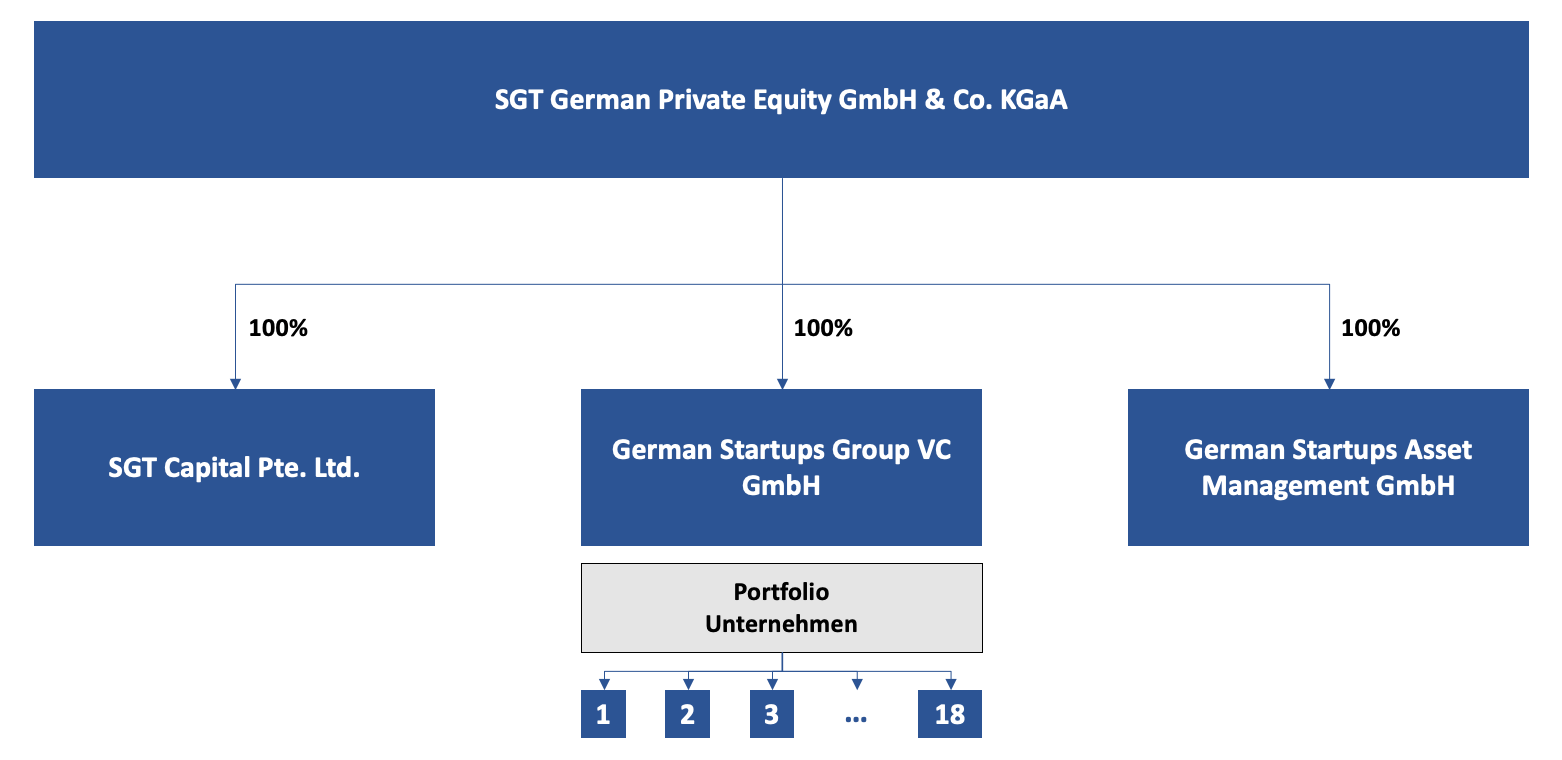

Die ehemalige German Startups Group hat zur Vorbereitung auf die Transaktion im ersten Halbjahr 2020 ihre sämtlichen Minderheitsbeteiligungen in ihre hundertprozentige Tochter¬gesell¬schaft German Startups Group VC GmbH ausgegliedert. Daraus ergibt sich folgende aktuelle gesellschaftsrechtliche Struktur:

Bei fünf der neun für die Gesellschaft wesentlichen Minderheitsbeteiligungen konnten wir in 2020 einen Wertzuwachs verbuchen. Insgesamt gab es in 2020 im VC Geschäft nur noch ein Follow-on Investment bei dem folgenden für die Gesellschaft wesentlichen Portfoliounternehmen –

• AuctionTech

sowie die folgenden Exits bzw. Anteilsveräußerungen –

• Alphapet

• Fiagon AG Medical Technologies

Nach dem Bilanzstichtag haben wir die folgenden Exits bzw. Anteilsveräußerungen erzielt –

• Anacapa Investment GmbH mit ihrer Beteiligung an der Social Fashion Company (Armed Angels)

• AuctionTech GmbH

• Mister Spex GmbH

• remerge GmbH

• simplesurance GmbH

Wir bewerten die von uns gehaltenen Unternehmensanteile überwiegend auf Basis der von fremden Dritten zuletzt für gleiche oder ähnliche Anteile bezahlten Preise. Dies ist bei fünf der neun für die Gesellschaft wesentlichen Beteiligungen der Fall.

Die ehemalige German Startups Group führt durch die Fusion mit SGT Capital Pte. Ltd. („SGTPTE“), einem globalen Alternative Investment- und Private Equity-Asset Manager mit Hauptsitz in Singapur, eine Transformation vom Asset Owner zu einem Asset Manager durch und verändert damit ihr bisheriges Geschäftsmodell, der Erzielung des Wertzuwachses von Beteiligungen in der eigenen Bilanz in Richtung nachhaltiger, planbarer Management Fees aus Anlagen außerhalb ihrer eigenen Bilanz.

Die Loslösung von der eigenen Bilanz eröffnet uns neue Wachstumsperspektiven, weil wir aufgrund des – in unseren Augen im bisherigen Aktienkurs strukturell zu verzeichnenden – deutlichen Discounts auf den NAV pro Aktie zur Vermeidung einer Verwässerung unserer Aktionäre zuvor von Kapitalerhöhungen abgesehen haben.

Mit der auf der Hauptversammlung am 7. August 2020 beschlossenen Akquisition der SGTPTE führt die ehemalige SGF ihren satzungsgemäßen Zweck als Beteiligungsholding fort und der Schwerpunkt der Tätigkeit des Konzerns verschiebt sich aufgrund der Größenverhältnisse der Tochtergesellschaften wieder auf eine Dienstleistung, nämlich die eines Private Equity-Asset Managers, also einem Dienstleister, der Investments, Value Creation-Initiativen und Divestments für potenziell mehrere von ihm aufgelegte Private Equity-Fonds (oder einem Beteiligungsvehikel) vornimmt, anstatt selbst zu investieren. Zudem nimmt der Asset Manager Investments in die Asset-Klasse Private Equity vor, also etablierte größere Unternehmen, statt wie die bisherige SGF in Venture Capital, also frühphasige kleinere Unternehmen. Außerdem werden meist 100% der Targets erworben, nicht (nur) Minderheitsbeteiligungen. Diese erworbenen Beteiligungen gehören dann einem separaten Private Equity-Fonds (oder einem Beteiligungsvehikel) für institutionelle Anleger wie Pensionsfonds, Lebensversicherungen uvm., den die 100%-ige Tochtergesellschaft SGTPTE managt. Der Zusammenschluss mit der SGTPTE erfolgte im Rahmen einer Sacheinlage der SGTPTE gegen Ausgabe von 50 Mio. SGF-Aktien. Die Eintragung der Sachkapitalerhöhung in das Handelsregister der SGF erfolgte am 26. Januar 2021. Die Gesamtanzahl Aktien hat sich damit auf 60.854.000 erhöht, was zu einer Versechsfachung unserer Marktkapitalisierung auf über 100 Mio. EUR führte.

Nachträglich zur Hauptversammlung und der beschlossenen Fusion wurde vereinbart, dass die als Gegenleistung für die Sacheinlage eigentlich beschlossene Wandelschuldverschreibung von 257,5 Mio. EUR nicht an die einbringende SGT Capital LLC ausgegeben wird, sondern ersatzlos wegfällt. Das entlastet die Passivseite der künftigen Bilanz des fusionierten Unternehmens entsprechend erheblich und beseitigt die aus ihr drohende Verwässerung der Alt-Aktionäre um bis zu 103 Mio. Aktien.

Grund für das Zugeständnis des Wegfalls der geplanten Ausgabe einer Wandelschuldverschreibung seitens der SGT Capital LLC ist ein zuvor eingeholten Bilanzierungsauskünften entgegenstehender, überraschend asymmetrischer Bilanzierungseffekt unter IFRS, der bei Erfolgen bei der Einwerbung von Kapital für den aufgelegten Private Equity Fonds jenseits des Basisszenarios von 1 Mrd. USD Fondsvolumen jeweils erhebliche Buchverluste hervorgerufen, also die Gewinn- und Verlustrechnung wiederholt stark belastet hätte. Somit ergibt sich nun vorläufig abschließend die folgende Struktur:

Das fünfköpfige Management-Team der 2019 gegründeten SGTPTE besteht aus der nahezu gesamten Führungsebene eines Vorläufer-Private Equity-Unternehmens, das zwischen 2015 und Anfang 2020 mit sehr erfolgreichen Private Equity-Investments von über einer Milliarde USD signifikanten Wert für seine Investoren geschaffen hat. Für ihren neuen Private Equity-Fonds mit geografischem Fokus auf Europa und Nordamerika und Branchenfokus auf Healthcare & Medizintechnik, Business Services & Data Analytics sowie Advanced Industrials, strebt SGT Capital ein Fundraising-Zielvolumen von 1 bis 3,5 Mrd. USD an. Die Führungskräfte von SGT Capital sind erfahrene Experten aus marktführenden Private Equity-Häusern, Investmentbanken und Management¬berat¬ungen und bringen für unsere Fonds in Summe über 100 Jahre Investmenterfahrung mit. Zusammen hat das Führungsteam der SGT Capital eine herausragende Erfolgsbilanz auf globaler Ebene, nachdem es in den letzten fünf Jahren gemeinsam an großen Transaktionen in Europa, Israel und USA gearbeitet hat.

Die SGT Capital Pte. Ltd. erwartet ein sogenanntes „First Close“ des Fonds im Juni 2021. Zusammen mit den Mitteln aus der Kooperation mit einem führenden asiatischen Finanzdienstleister wird sie dann voraussichtlich über Kapitalzusagen in Höhe von mindestens 1 Mrd. USD verfügen. Die Geschäftsleitung plant noch in 2021, mehrere Private Equity Transaktionen mit einem Unternehmens-wert zwischen 200 und 800 Mio. EUR durchzuführen. Mittel- und langfristig erwartet die SGT Capital ein weiteres Wachstum ihrer Assets under Management (AuM).

Persönliche Mitteilung von Christoph Gerlinger

Nachdem die Adhoc-Mitteilung der ehemaligen GSG zur Fusion am 15. Juli 2020 erschienen war und die GSG-Führungsmannschaft folglich erstmals seit Monaten wieder Aktiengeschäfte tätigen durfte, stieg unser Aktienkurs erstmals seit langem wieder auf über 2,00 EUR und habe ich am 16. Juli 2020 weitere 50.000 GSG- bzw. heutige SGF-Aktien über die Börse erworben.

Ich bleibe langfristig als Geschäftsführer und Gesellschafter der Komplementärin an Bord und habe die CFO-Rolle übernommen. Seit Februar 2021 ist Carsten Geyer, Co-Managing Partner der SGT Capital, neben mir Geschäftsführer der Komplementärin, und mittelbar maßgeblich an der SGT German Private Equity beteiligt. Wir arbeiten bereits seit der Verhandlung der SGT Transaktion im Frühjahr 2020 sehr gut und effizient zusammen.

Im Rahmen der Transaktion habe ich mittelbar weitere SGF-Aktien erworben und damit meinen bisherigen, mittelbaren prozentualen Anteil an der Gesellschaft trotz deutlicher Erhöhung der Gesamtzahl Aktien nicht nur gehalten, sondern sogar auf über 10% erhöht.

Bzgl. unserer Minderheitsbeteiligungen stellen wir bis auf Weiteres die Gewinnrealisierung durch Anteilsverkäufe aus dem Minderheitenportfolio in den Vordergrund. Im Jahr 2021 konnten wir – wie oben erwähnt – schon drei Beteiligungen veräußern und bei zweien davon jeweils einen siebenstelligen Veräußerungserlös erzielen. Die German Startups Group VC erwartet weitere Exits und Veräußerungen von Portfolio-Unternehmen im Sommer 2021.

In 2020 haben wir anstelle einer Dividendenzahlung 514.700 Aktien zu 2,00 EUR zurückerworben. Das waren 5% der seinerzeit ausstehenden Aktien. Hiervon profitieren alle Aktionäre gleichermaßen.

Wir haben in 2020 ferner unsere Wandelanleihe mit 3.000 TEUR Nominalwert zurückerworben und davon 2 TEUR wieder veräußert, sodass wir zum Stichtag 2.998 TEUR der insg. 3.000 TEUR Nominalwert der Wandelanleihe im eigenen Besitz halten und somit keine Verwässerung aus Wandlung mehr droht. Damit erzielen wir zudem eine starke Zinsersparnis. Die Gesellschaft hat seither keine Finanzverbindlichkeiten mehr.

Die SGTPTE birgt für den SGF-Konzern die Chance, eine nachhaltige, planbare und hohe Profitabilität zu erreichen. Darüber hinaus besteht die Chance, bei Erfolg ihres neuen Private Equity-Fonds, in drei bis vier Jahren Folgefonds aufzulegen.

Das bei der GSGVC bestehende „Heritage VC Portfolio“ birgt für den SGF-Konzern die Chance, weitere Wertzuwächse, Erträge aus Ausschüttungen und/oder Veräußerungsgewinne zu erzielen.

Wir danken unserem Team für die geleistete Mitarbeit und seinen Beitrag zum gemeinsamen Erfolg und sehen unser Unternehmen in einer sehr aussichtsreichen Lage.

Frankfurt am Main, im Mai 2021

Christoph Gerlinger

MD | Geschäftsführer

SGT German Private Equity Management GmbH

Carsten Geyer

MD | Geschäftsführer

SGT German Private Equity Management GmbH

Hier gelangen Sie zum vollständigen Geschäftsbericht 2020

HINWEIS BETR. RECHTSAUSEINANDERSETZUNGEN

Die SGT German Private Equity fordert weiterhin von Nikolas Samios, Geschäftsführer von PropTech1 Ventures und ehemaliger COO/CIO der damaligen GSG (jetzt SGF) in den Jahren 2014 bis 2017 gerichtlich eine Vergütung von 130.000 EUR zurück, die seine wiredworld GmbH in 2015 bei dem Anteilsverkäufer eines Unternehmens eingefordert und vereinnahmt hat, an dem sich die damalige German Startups Group („GSG“; heutige SGF) im gleichen Jahr mit 1,76 Mio. EUR beteiligte. Wir sind der Auffassung, dass diese drittseitige 7,4%-ige Vergütung zu unseren Lasten erfolgte und zudem marktunüblich hoch war und uns somit zu erstatten ist. Die Gegenseite ist anderer Meinung und verteidigt sich gegen die Klage. Nikolas Samios hatte Christoph Gerlinger zwar in 2015 vorab die Absicht offengelegt, im Falle eines Anteilskaufvertrags bei den Verkäufern einen Provisionsanspruch geltend zu machen. Dies zu tun hatte ihn Christoph Gerlinger sodann aufgefordert zu unterlassen und stattdessen höchstens eine Abfindung für etwaige noch nicht vergütete Leistungen zu vereinbaren, weil es ausgerechnet die von Nikolas Samios damals mitgeleitete GSG (heutige SGF) selbst war, die die fraglichen Anteile erwarb, und das dem Streubesitz und der Anlegerpresse nicht erklärbar sei, sondern eine Art Skandal und Entrüstung verursachen würde.

Nikolas Samios‘ wiredworld GmbH klagt gegen Exozet auf Zahlung in Höhe von 782.400 EUR im Zusammenhang mit virtuellen Optionen, die seiner wiredworld holding GmbH im Zusammenhang mit seiner Beratungs- und Beiratstätigkeit bei Exozet Ende 2016 zugestanden worden waren. Die ehemalige GSG-Mehrheitsbeteiligung Exozet hatte zu dieser Beratungs- und Beiratstätigkeit allerdings am 21.09.2017 die fristlose Kündigung erklärt, genau wie bzgl. der von wiredworld gehaltenen virtuellen Optionen am 21.11.2017. Kurz zuvor war Nikolas Samios am 19.07.17 die Prokura der Mehrheitsgesellschafterin SGF entzogen worden und waren seine Dienstleistungsverträge mit der SGF mit sofortiger Wirkung entschädigungslos aufgehoben worden. Zu dem Gelingen des ab Ende 2018 mit Abschluss im Dezember 2019 durchgeführten, strukturierten Verkaufsprozesses bezüglich der Exozet hat Nikolas Samios nach unserer Kenntnis auch keinen konkreten Beitrag geleistet. Im Rahmen einer als Verkäuferin von Exozet-Anteilen übernommenen Freistellungsverpflichtung trifft uns das Ergebnis seines Rechtsstreits gegen die Exozet wirtschaftlich zu 51% und die übrigen Verkäufer zu 49%.

Strittig ist unter anderem, ob für das Gros der Optionen übliche sog. Verfallsbedingungen anzuwenden sind, da diese in dem Optionsausgabe-Schreiben der Exozet zu Gunsten der wiredworld anders in denen zu Gunsten der Exozet-Bereichsleiter nicht enthalten waren. Inzwischen ist ein Dokument aufgetaucht, wonach Nikolas Samios‘ wiredworld bzgl. der fraglichen, von ihm beanspruchten Optionen bereits bei deren Ausgabe Ende 2016 zwar nicht der Exozet, aber der Gesellschaft der Gründer der Exozet (und über 40%ige Gesellschafterin der Exozet) mit einer Zusatzvereinbarung marktübliche Verfallsbedingungen für die Optionen eingeräumt und diese – übliche und für die Exozet und ihre Gesellschafter einschließlich der damaligen GSG vorteilhafte – Gestaltung vor der Exozet und der damaligen GSG durch die Vereinbarung einer strengen Stillschweigeklausel zu Existenz und Inhalt des Sideletters verheimlicht hat. Nikolas Samios war zu diesem Zeitpunkt wohlgemerkt Geschäftsführer der GSG und ihr zur Treue verpflichtet. Es liegt auf der Hand, dass wir (GSG) diese in unseren Augen völlig unangemessene Vertragsgestaltung Ende 2016 zum Anlass für eine fristlose Abberufung von und sofortige Beendigung sämtlicher Vertragsbeziehungen mit Nikolas Samios und seinen Zweckgesellschafter genommen hätten, wenn sie uns damals bekannt geworden wäre.

Wir halten die Ansprüche von Nikolas Samios‘ wiredworld für unangemessen und unbegründet, haben aber aus kaufmännischer Vorsicht eine buchhalterische Vorsorge getroffen, damit die Ergebnisse der SGF in den Jahren 2021ff. nicht beeinträchtigt werden.